近年来,人们对地理信息技术需求的不断增加和国家相关政策的大力支持为地理信息企业迎来了极大的发展空间,地理信息技术已经进入越来越多的领域。我国地理信息产业保持高速发展,相关技术与产品已达到或接近当前国际先进水平,产业规模由2007年的420亿元增长到2013年的2600亿元,年均复合增长率在30%以上。当然,随着产业的发展,也有数家地理信息企业成功上市。2014年已经过半,各个地理信息上市企业半年业绩的状况如何,3sNews对此进行了汇总和盘点。

从近两年地理信息上市企业业绩变化中不难发现,年初由于各企业在新业务上开拓加大,费用投入较多,导致前半年各企业业绩上升比较缓慢。进入下半年之后,随着新业务逐步走入正轨,项目回款逐步落实,以及获得政府补助,业绩也逐渐有所回转,并在第四季度明显上升。这似乎已经成为地理信息上市企业的财报“宿命”,我们通过2014年各上市企业业绩报告或业绩快报可以看到,今年的发展趋势仍与前两年类似。截至本文发布的8月22日,四维图新、中海达、超图软件、恒华科技均已经发布了完整的上半年财报,数字政通、华力创通、天泽信息、凯立德(新三板上市企业)发布了上半年业绩预告或业绩快报。

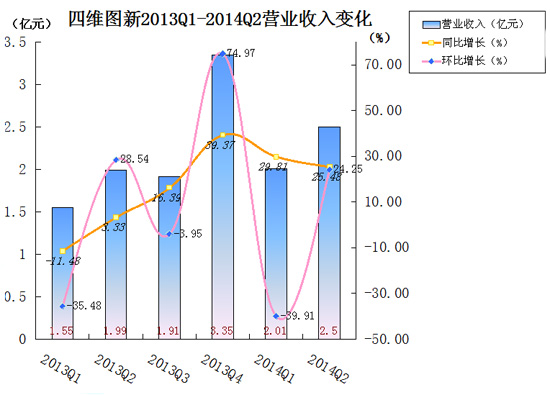

四维图新:业绩逐步改善

四维图新财报显示,今年上半年,公司实现营业收入4.51亿元,同比增长27.38%;归属于上市公司股东的净利润5865.83万元,同比增长25.25%。

上半年,四维图新的营业收入比上年同期有了明显增长,来自车载导航领域的导航电子地图收入仍是其主要收入来源。除导航电子地图外,公司车联网及编译服务领域和其他综合地理信息服务收入的稳步增长也对业绩起到推动作用,并且在欧系和美系汽车客户产品销量的提升为收入带来较大幅度增长。公司来源于消费电子领域的收入继续下降,尽管由于其在整体收入中所占比重较低,对公司整体业绩较小,但也需在经营中引起重视,努力将该领域业绩提升上来。此外,公司在利润上也取得不错的成绩,比去年同期大幅增加,并达到了此前公司预计的归属于上市公司股东的净利润同比增长10%-40%的预期。在车载导航领域和车联网及编译服务领域收入增长的带动下,公司营业利润、利润总额及归属于母公司所有者的净利润均实现了同比增长。

继高德退市后,图商界的双寡头格局就此打破,第三方独立图商的身份在未来将会为四维图新带来更多市场份额,有利于公司在移动互联网和车载导航等市场的发展。同时,四维图新也在不断顺应市场变化,开始与腾讯携手,发挥各自优势开展业务合作。随着腾讯的入股,四维图新正向着更加全面的、基于互联网的综合地图信息提供商转变。未来四维图新的发展一方面在公司传统业务优势上,另一方面则是双方利用各自优势进行合作的业务上。目前四维图新与腾讯已经在地图领域、车联网业务和位置服务的生态体系上达成合作。

值得关注的是,与2014上半年财报同时间发布的公告中提到,四维图新将提名腾讯副总裁马喆人、腾讯投资并购部副总经理兼腾讯产业共赢基金执行董事湛炜标作为董事候选人,并将于9月9日下午召开临时股东大会对该议案进行表决。未来是否真能达到“共赢”,业内人事纷纷表示其整合效果有待观察,不排除出现因整合能力不足而难以看到合作效果的情况。因此,后续整合情况在未来经营中需要企业进行合理规划。此外,近两年公司利用闲置资金购买理财产品的情况较频繁,公司在未来还应拓宽投资渠道,将公司闲置资金更多的用于与行业相关的投资项目上。

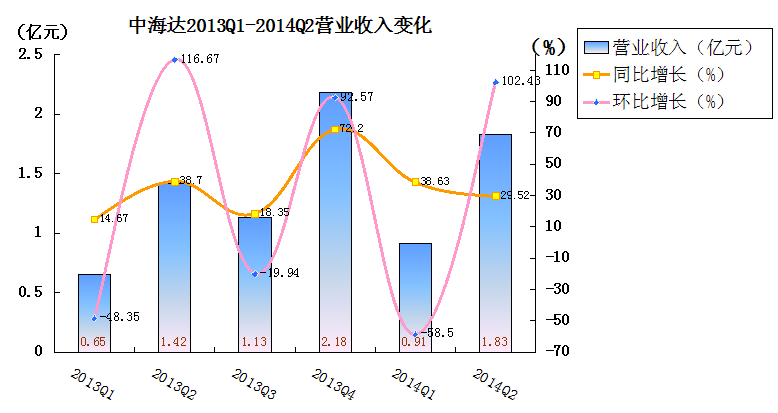

中海达:保持平稳增长

中海达发布 2014 年半年报,实现营业收入2.74亿元,同比增加32.39%

归属于上市公司股东的净利润4471万元,同比增长16.32%。

从中海达的收入构成来看,在数据采集装备、数据应用及解决方案和数据提供分别占收入比例的88.32%、10.85%和0.83%。虽然数据采集装备业务依然占据很大的业务份额,但数据应用及解决方案、数据提供这两项业务却成为拉动公司上半年收入增长的主要来源,实现收入达2972万元,同比增长324%,这也反映出中海达正在从“卖硬件”到“卖服务”转型。公司上半年在利润方面保持平稳增长,净利润在第二季度涨幅明显。而毛利率方面,因智慧城市及灾害监测业务的兴起也有了一定提升,数据应用及解决方案的毛利率同比提升了9.4 个百分点至60.6%,从而拉动了整体毛利率提升。上半年,中海达发起了多项收购并设立海洋公司,同时也加大了研发力度,这导致财报期费用偏高,多少会影响利润增长速度。

作为国内测绘地理信息装备领域唯一的上市企业,中海达采用内生加外延的方式打通地理信息产业链上下游。近年来,公司在持续并购,业务不断拓宽的同时,也彰显出进取的态度。今年上半年,相继并购联睿电子和声宏毅霆,进一步完善在室内定位市场领域解决方案和水声定位产品的实力。与此同时,中海达控股子公司都市圈设立“广州都市圈信息技术服务有限公司”,进一步推进O2O业务、本地生活服务等互联网LBS业务。进入下半年之后,中海达开始资本层面的运作,拟募资5.25亿元用于高端海洋装备、机械精密控制系统、空间信息数据采集装备生产扩能、高精度卫星导航核心模块等项目。这一举措在巩固资产结构的稳定性和提高抗风险能力的同时,对高精度测绘装备的毛利率水平和净资产提高有积极作用。下一步,中海达还将围绕互联网应用、智慧城市及其他专业行业领域,持续为客户提供街景数据、2.5D和3D数据。并且将向市场陆续推出水声定位的相关产品,进一步丰富了公司水声产品线。未来,中海达还需在管理机制方面研究和创新,以应对在投资、并购过程中面临的整合风险,并且充分利用已有的市场经验和营销网络应对公司新产品及业务推广过程中面临的市场开拓问题。

超图软件:有望扭亏为盈

超图软件发布2014年半年报,实现营业总收入1.24亿元,较上年同期增长33.73%;实现归属于上市公司的净利润为-893.47万元,同比增长30.98%。

整体来看,报告期内受智慧城市、地理国情监测等政策影响,公司来自于各地信息办、国土、测绘等行业的收入有所上升。与去年同期相比,主营业务收入明显增长,近年公司的收入构成仍以GIS平台软件为主,本期也因GIS定制软件收入的增加使整体经营情况得到明显改善。尽管公司上半年业绩比去年同期得到明显增长,但由于公司今年继续在业务上加大投入力度,经费上的较大投入使利润与营收无法形成正比,这成为上半年影响超图软件业绩的主要障碍,直接导致本年一季度业绩呈急速下降趋势。因此,公司下半年业绩更加值得关注。而从2013年业绩来看,下半年由于年初投入业务逐步得到回报且一些回款和政府补贴在第四季度到位,下半年业绩会达到大幅提升。由此预计,公司下半年也将在业绩上逐步升温,并在第四季度业绩迅速上升。目前,公司在利润上虽然依然未能扭亏为盈,但较上年同期有较大幅度改善,期待这一趋势继续保持,逐步走向盈利。

作为国内领先的GIS平台软件开发企业,超图软件始终坚定GIS平台战略,随着技术的不断进步,超图软件在国内外市场份额会逐步提高。公司在重点行业应用方向的业务将在智慧城市建设、地理国情监测、国防建设等领域持续增加,GIS平台及应用将迎来更多发展空间。随着公司业务走向稳定,业务开发对业绩上的影响会逐渐减弱,发展空间也将持续拓宽。在激烈的市场竞争环境下,公司未来还需在技术上积极开展研发,把握技术发展趋势,引领行业发展方向。

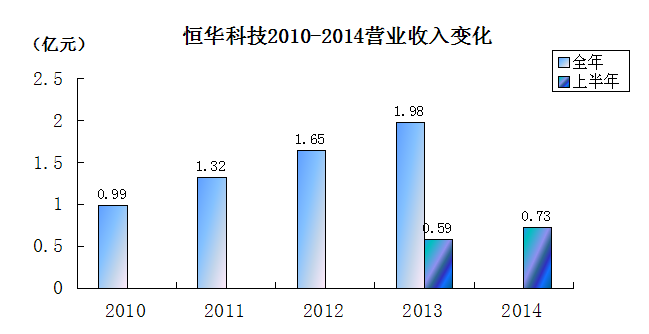

恒华科技:保持稳定增长态势

根据恒华科技2014上半年财报显示,实现营业收入7.26亿元,同比增长23.26%;归属上市公司股东的净利润1469.7万元,同比增长9.37%。

从恒华科技收入构成来看,软件服务和技术服务收入占比重较大。由于今年国家配电网建设投资加大,公司积极介入配网设计、新能源汽车充换电站和充电桩的设计以及电缆设计服务市场,促使公司技术服务收入达到2435.57万元,较上年同期增长164.49%。同时,公司上半年在利润方面也保持着稳定增长态势,归属上市公司股东的净利润在第二季度由217万元增至1253万元,环比增长478.69%。在营业收入与净利润取得不错成绩的同时,恒华科技也同样需要注意因技术研发与市场推广的投入导致期间费用升幅较大而对净利率造成的冲击,努力在下半年将新业务大力推广并取得一定收益,以弥补此前在费用上的投入,在利润方面到达新的高度。

作为面向智能电网的信息化服务供应商,恒华科技近年业绩保持稳步上升趋势,今年在技术研发方面继续加大投入,其中募集资金建设项目取得阶段性研发成果,并开始进行电网信息一体化平台的总体设计。同时,公司启动研发中心项目建设,云平台及移动应用等前瞻性技术的研发开展顺利。由于当前客户主要是电网相关企业,对软件产品的需求变化较快并且易受宏观经济形势影响,未来公司还需不断开拓市场,继续稳定客户资源并完善全国的营销网络,不断针对市场发展趋势研发出新的产品。

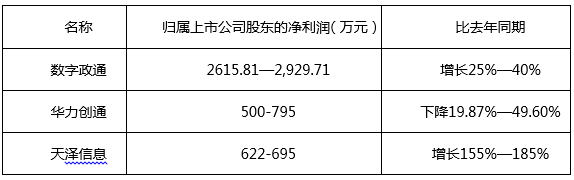

截至8月22日,数字政通、华力创通、天泽信息发布了2014上半年业绩预告,从业绩预告中展现的归属上市公司股东的净利润方面来看,三家公司上半年均呈现较大增长势头,而华力创通由于业务投入力度的加大对上半年利润造成了一定冲击,比去年同期有所下降,相信今后随着新业务的逐步稳定会逐渐扭转当前状态。

数字政通

业绩预告显示,2014年上半年数字政通归属上市公司股东的净利润盈利2615.81万元—2,929.71万元,同比增长25%—40%。

今年第一季度,受汉王智通并表的影响,公司销售费用增速较高,同比增长83.25%,而随着营销体系的逐渐成熟,预计销售费用会有所下降。今后,随着智慧城市业务继续高增长,盈利能力和营业收入增长速度又将如何,是否依然会呈现出在年度中后期公司营收逐步提升的趋势;公司正在筹划的重大资产重组事项,相关内容将于9月11日前公布,这将为数字政通经营带来哪些业务上的突破和发展,都是在下半年值得关注的公司动态。

华力创通

业绩预告显示,2014上半年,华力创通归属于上市公司股东的净利润盈利500万元—795万元,同比下降19.87%—49.60%。

华力创通在利润方面,同样值得关注。自2013年,华力创通对于归属于上市公司股东的净利润明显下降。而今年上半年,尽管该项目处于盈利状态,但与上年同期相比仍有较大幅度下降。其中的原因主要在于研发费用的增加、子公司亏损和政府补贴变动。公司指出,2014年公司继续在卫星导航及卫星通信领域进行关键技术攻坚,持续的研发投入导致研发费用上升且人力成本占比也有所上升。控股子公司上海华力创通半导体有限公司上半年亏损,对业绩影响较大,而上半年非经常性损益对净利润的影响金额预计为 1450 万元左右,主要为来自政府部门的补贴。在年度初期处于计划制定期,而在年度中后期公司营收将会逐步提升。从公司往年营收趋势可见,在年度前三季度营收稳步增长,为年底的快速增长奠定基础。未来,公司能否及时调整,在业务推进的同时把握好费用支出,使利润方面有所突破,我们将拭目以待。

天泽信息

业绩预告显示,天泽信息归属于上市公司股东的净利润盈利622万—695万,比上年同期上升约155%—185%。

从归属上市公司股东的净利润上升趋势来看,天泽信息今年保持着良好的发展趋势。第一季度营收达到315万,公司业绩增速符合预期。第二季度,公司继续保持稳定上升,这与前两年自第二季度净利润开始下降的发展趋势有很大不同,可见,今年由于公司不断优化销售渠道,品牌影响力得以提升,产品销售保持了良好发展势头,从而有效地促进了公司整体业绩与去年同期相比明显上升。

作为提供车辆远程管理信息服务及配套软硬件的高新技术企业,在公司收入构成中,工程机械占比重较大。今年,公司在工程机械、商用车、行政执法等传统业务领域继续开拓,同时,开发和推广了“智慧仓库”和“售后通”等新产品,布局汽车机械后市场、农用机械等行业,业务正在不断拓宽。近日,天泽信息公告表明,公司与美国拓普康定位系统公司(简称“TPS”)下属的拓佳丰圣(上海)科贸有限公司签订了《战略合作协议书》,将在机械控制、精准农业、高精度控制、物联网等产品的技术、服务、推广等方面进行全面合作。期待此次合作为公司未来经营产生积极影响。

凯立德:整装转型后迎来业绩升温

凯立德是国内老牌图商,在四维图新、高德相继完成上市之后,其也曾积极寻求上市,并一度向证监会提交了招股说明书。但彼时由于证监会暂停IPO审核,以及众多内外部因素,凯立德终止了A股上市进程。不过,凯立德并没有因此放弃资本运作,转而投向全国中小企业股份转让系统(新三板),期望“曲线救国”。图商市场在2014年发生了巨大变化,高德被阿里巴巴全资收购,四维图新接受腾讯入股,作为剩下为数不多的优质独立图商,拥有庞大用户群的凯立德成为被关注的焦点,它的发展情况如何,我们或许可以从其公布的2014年上半年业绩快报窥得一二。

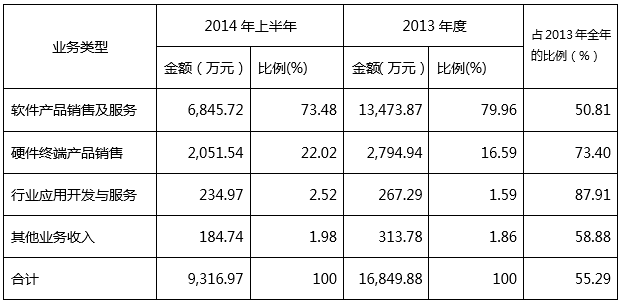

凯立德业绩快报显示,上半年,公司实现营业总收入9,316.97万元,占2013年全年的55.29%;实现营业利润1,542.71万元,占2013年全年的49.13%;现归属于母公司股东的净利润2,508.88万元,占2013年全年的62.83%。

公司上半年在收入和利润方面创造了不错的成绩,业绩比去年有了大幅提升。从收入构成来看,公司主要以软件产品销售及服务和硬件终端产品销售为主。上半年,公司业务持续扩张,软件产品销售及服务收入保持稳定,硬件终端产品销售增长显著。上半年,硬件终端产品业务在收入中占比提高至22.02%,比去年增长5.43%,且上半年收入已达去年该业务收入的73.40%,在本年度快速发展。此外,收入中占比重较小的行业应用开发与服务也有了较快增长,该业务在今年上半年收入占去年全年的87.91%。

凯立德曾在2012年冲刺创业板未果,时隔两年,公司自今年一月开始整装转战新三板。上半年,公司在业务方面持续扩张,并在车联网战略上全面推进,软件产品销售及服务收入保持了稳定增长,硬件终端产品销售增长显著。随着车联网概念的日趋升温,作为以车载导航为核心的汽车消费电子软硬件产品及服务的提供商,凯立德已连续八年领跑车载导航后装市场,并且表示未来将结合自身优势探索车联网产业的更多可能。但是由于后装市场受限购政策的影响较大,也使凯立德近年来业绩上受到冲击。为防范依赖后装市场带来的风险,公司未来还需在业务方面继续开拓,逐步提高前装市场占有率,并且加强自主研发能力,做到在业务方面多渠道发展。

展望

在看过上述八家上市企业2014半年度财报和业绩预告后,能够明显感受到各企业在当前蓬勃的市场机会面前所做的努力。随着市场需求和行业竞争的不断加大,地理信息企业也需在业务上不断开拓与创新,并结合各行业优秀资源和当前各类新兴技术做出自己的特色,才能在众多竞争者中抢占先机,实现更长远的目标。此外,企业在经营中也要注意防范业务扩张过程中在管理、财务等方面存在的风险,针对经营状况积极作出调整与规划。今年以来,国务院办公厅发布《关于促进地理信息产业发展的意见》,国家发改委与国家测绘地理信息局联合发布《国家地理信息产业发展规划(2014-2020)》,这两个国家层面的政策都明确提出鼓励发挥市场作用,支持企业做大做强。相信在国家政策支持下,通过地理信息企业的共同努力,行业景气度会继续得到提升,并进一步促进地理信息产业的发展。(文 | 蒋佳慧)